专题:市场虽有短期反复,但中长期向上趋势未改

中金点睛

美联储6月会议维持利率不变,符合市场预期。本次会议的最大变化在于改革。货币政策声明大幅简化、删除前瞻指引,意在减少美联储对市场的干预。更关键的是将设立沟通、资产负债表、数据、生产率与就业、通胀框架五大工作组,从基本原理重塑政策框架,为沃什保守派、市场化的政策思路做制度铺垫。其中资产负债表评估位列第二,显示缩表仍是核心倾向。年内政策上,沃什未给出明确指引,点阵图则明显转鹰:均值预测年内加息一次,反映就业企稳、通胀高企下,抗通胀已成为重心。我们维持联储年内不加息、不降息的判断,但提示明年加息风险上升。如果美国经济在AI资本开支的牵引下持续走强、迎来全面复苏,则不排除货币收紧的可能。

沃什启动改革,美联储迎来新篇章

本次会议是沃什就任美联储主席后主持的第一场FOMC会议,最突出的变化在于:沃什已开始推动改革,意在重塑美联储旧有的工作方式。

首先,本次货币政策声明长度明显变短,旧有表述被大幅缩减,同时删除了前瞻指引[1]。沃什在开场陈述中解释称[2],新的声明只是“尽可能给出事实”,而前瞻指引并不适合当前政策环境;此举并非要让市场失去方向,而是要开启央行沟通的“新篇章(new chapter)”,让市场重新基于真实经济数据和金融价格本身进行判断。

沃什强调,金融市场是指导央行决策的重要信息来源,如果市场只是围绕美联储话术交易、再把美联储信号反射给美联储,那么央行反而会失去最重要的信息来源[3]。因此,删除前瞻指引,是减少美联储对市场的“反向干预”,这与其减少美联储在金融市场中足迹的意图一脉相承。

更值得关注的是,中期改革主线已经非常清晰。沃什宣布将设立五个独立工作组(taskforce),分别覆盖美联储沟通、资产负债表政策、数据使用、生产率与就业、通胀框架五大领域。每个工作组的任务并不是做小修小补,而是从基本原理出发,审视当前做法、提出替代方案,并形成可供政策制定者考虑的下一步建议。具体来看:

1)沟通工作组讨论如何改进美联储沟通的形式与功能,包括删除前瞻指引,经济预测表(SEP)相关调整等。

2)资产负债表工作组将评估当前充裕准备金制度的收益与风险、资产负债表构成,以及未来是否需要替代性的货币政策操作框架。

3)数据工作组将评估新的信息来源和数据收集方法,目标是为政策制定提供更准确、更及时、更具可操作性的经济信息。

4)生产率与就业工作组将考察包括人工智能(AI)在内的新一轮通用目的技术的发展速度、影响范围及其经济影响,并探讨这些变化对于美联储追求就业和通胀双重使命的含义。

5)通胀框架工作组则将研究通胀的驱动因素,从基本原理(first principles)出发,全面权衡在经济不断变化的背景下实现价格稳定的各种思路。

我们认为,上述五大工作组是在为沃什的政策重构做制度铺垫:短期先减少前瞻指引,中期则通过对沟通方式、资产负债表工具、数据体系、经济结构和通胀框架的全面重估,逐步塑造一个更少前置承诺、更多依赖市场价格发现的美联储。这一路径与沃什一直以来所秉持的保守派、市场化的政策理念也是一致的。

此外,在当前联储内部其他官员仍握有较大话语权的背景下,五大工作组或将成为沃什借助外部专家重塑美联储的关键抓手。通过引入外部力量,沃什得以将个人的政策理念,逐步转化为美联储内部可讨论、可落地的改革议程,从而推动政策思路的转向,并进一步强化自身在美联储内部的影响力。

由此可见,沃什推动改革的动力不容低估。尤为值得注意的是,资产负债表政策的评估在五大领域中位列第二,仅次于沟通改革。这意味着资产负债表的调整在沃什的整个改革中,仍占据着相当核心的位置,市场不宜低估沃什缩表的意愿及可行性。

我们重申此前观点:沃什的上任是美联储货币政策的重要分水岭。美国宏观金融环境已发生根本性变化,自2008年以来的大水漫灌式的货币宽松正走向终结。流动性投放方式或将从依赖美联储扩表、财政扩张的外生货币,转向以企业资本开支与信用扩张驱动的内生货币。美联储也不再是向全球无限输送流动性的“全球央行”,而是转向牢牢控制货币总闸门、聚焦本土生产力发展、强调货币主权的新思路(参见《沃什的重构:缩表降息、货币归本》与《流动性的“新水源”》)。

点阵图转鹰,加息风险上升

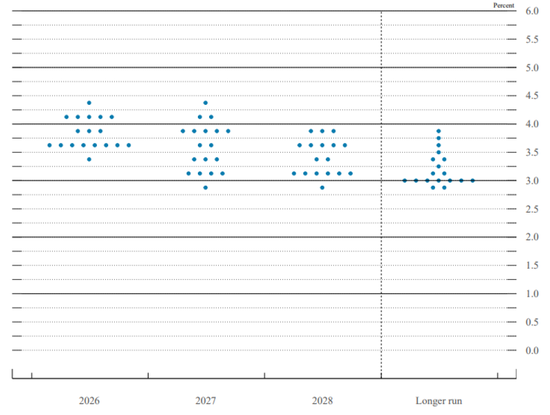

年内货币政策方面,沃什没有给出明确指引,点阵图却呈现“鹰派”转向。沃什虽有意通过改革弱化前瞻指引,但本次会议仍暂时保留了点阵图——只是他本人并未提交任何利率预测,我们预计未来他大概率也不会参与点阵图。这一安排表明沃什希望淡化点阵图影响,未来不排除会废除点阵图。

即便如此,现有点阵图仍释放出了强硬信号:均值预测指向年内将有一次加息。18名委员中,9人认为年内至少需加息一次,其中6人主张至少加息两次,仅1人坚持仍需降息。相较于3月点阵图年内降息一次的预测,这显然是一个鹰派转向。

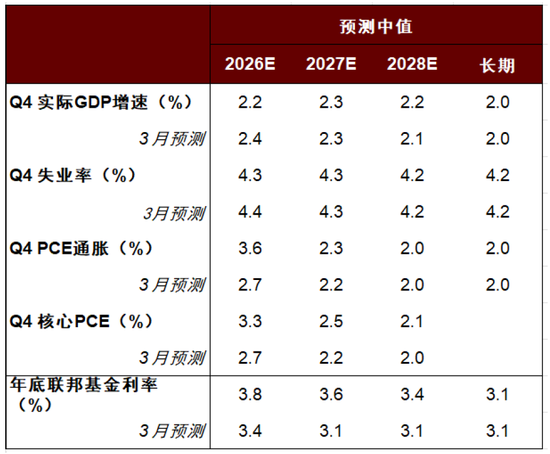

官员们转鹰的原因是就业企稳,通胀持续高于目标。根据最新的经济预测表,官员们对年底失业率的预测从4.4%下调至4.3%,整体PCE通胀预测则由2.7%大幅上修至3.6%,核心PCE通胀亦从2.7%抬升至3.3%。这表明,官员们认为下半年的风险主要在通胀层面,货币政策的重点将聚焦抗通胀。这与我们中期展望报告的判断完全一致(参见《顶风而行——美国宏观2026年下半年展望》)。

对市场而言,这意味着多数美联储官员不愿政策“落后于曲线”,反映到资产价格上,便是两年期美债收益率显著走高,而10年、30年期收益率大体平稳,收益率曲线扁平化。当然,这并不意味着美联储要立刻加息,而更像是在通胀高企的背景下,所发出的明确的抗通胀信号。此外,迅速加息也并非沃什本人所愿,在美联储理事中,沃勒、鲍曼乃至鲍威尔等几位关键人物,同样未必倾向于快速收紧。这意味着即使几位鹰派的地方联储主席想推动加息,也并非易事。

我们维持此前的判断,美联储年内既不降息,也不加息,但提示明年加息的风险正上升。今年内不加息的原因是当前的通胀仍是结构性的,尚未出现明显的经济过热迹象。但如果下半年美国经济在AI资本开支的牵引下持续走强、迎来全面复苏,则不排除明年上半年加息的可能。站在当前看未来一年,我们认为下一步加息的概率或大于降息。这意味着美国利率将居高不下,美元汇率将受到支撑。

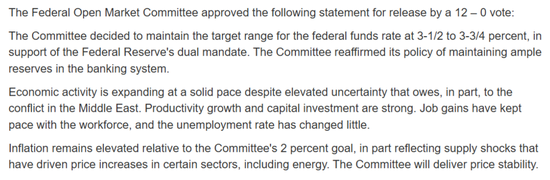

图表1:美联储货币政策声明(2026年6月)

资料来源:美联储,中金公司研究部

图表2:美联储对经济指标的预测(6月)

资料来源:美联储,中金公司研究部

图表3:美联储6月点阵图

资料来源:美联储,中金公司研究部

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20260617a.htm

[2]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20260617.pdf

[3]“Financial market prices are probably the most important source of information to guide central bankers, but when all the financial markets are doing is reflecting back what we‘ve said, then we’re taking the most important source of information, and we‘re being blind to it,” Warsh said. https://www.barrons.com/livecoverage/fed-meeting-june-rates-warsh-news/card/fed-gives-markets-a-new-chapter-warsh-says-iPIyfcbrROI9qJDngWge

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰

明利配资提示:文章来自网络,不代表本站观点。